Line

Line

定額減税のうち、所得税は、本来の納税額から本人・扶養家族1人当たり3万円が差し引かれる。給与天引きで毎月所得税を支払う会社員や公務員などの給与所得者は、6月以降の給与や賞与にかかる所得税額から減税分が差し引かれる。

一方、個人事業主の農家が減税を受けられる時期は、前年の所得税額によって異なる。15万円以上の場合、納税額の一部を確定申告前の7・11月に、事前納付する「予定納税」の対象となる。この農家は7月の予定納税の額から定額減税分が差し引かれる。また、農業所得の7割超が9月以降に集中する「特別農業所得者」は11月の予定納税で減税される。

前年の所得税額が15万円未満の農家は、所得税を確定申告後にまとめて支払うため、減税を受けられるのは2025年2月以降になる。所得税を管轄する国税庁は「基本は通常通り納税手続きをすると減税が受けられる」(個人課税課)と説明する。

住民税は1人当たり1万円が差し引かれる。農家を含む個人事業主の住民税は、毎年6月に自治体から届く納税通知書・納付書で納税をする。この6月に届いた納付書の額は減税分が差し引かれており、通常より納税額が抑えられている。

総務省は、所得税と同じく「農家自身が手続きをする必要はない」(市町村税課)という。

税額、雇用形態で給付も

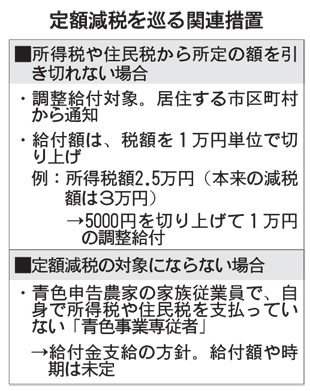

所得税や住民税の課税額が定額減税の額より小さい場合は、給付措置が設けられている。所得税や住民税から所定の額を引ききれなかった場合、「調整給付を受けられる」(内閣官房経済対策給付金室)という。小規模農家で課税所得が少なかったり、扶養家族が多かったりする場合などが想定される。

給付額は、減税額を1万円単位で切り上げる。例えば所得税額が2・5万円だった場合、本来の減税額3万円に届かず、引き切れなかった5000円を切り上げて、1万円の給付を受けることができる。対象者には居住する市区町村から案内がある予定という。

一方、定額減税の対象にならない農家もいる。就農直後だったり、大きな設備投資をしたりして23年度の収支が赤字だった場合、所得税と住民税がかからないため、定額減税の対象外となる。

また、青色申告をしている農家で、家族従業員を「青色事業専従者」に位置付けていると定額減税の対象外になることがある。

国税庁によると「青色事業専従者」の給与額が低く、自身の所得税・住民税が無税だった場合は定額減税の対象にならない。扶養家族のように世帯主の課税額から差し引かれず、特殊な扱いになる。

ただ、国は対象外となった青色事業専従者に給付金を支給する方針を示している。内閣官房は「適切に給付金で対応できるよう準備を進めている」(同室)と説明。給付額や時期は決まっていないが、一定の恩恵は受けられそうだ。

(金子祥也)

定額減税は6月から始まる減税措置。1人当たり所得税3万円、住民税1万円の合計4万円を納税額から差し引く。政府は物価高対策の目玉と位置付けるが、長期的な経済効果に結び付くか疑問視する声もある。